Uno de los formularios más cruciales en el sistema tributario de Chile es el Formulario 29. Se utiliza para declarar y pagar impuestos mensuales, como el Impuesto al Valor Agregado (IVA) y el Impuesto a la Renta (para empresas). Además, es obligatorio para las personas naturales y jurídicas que obtienen ingresos por actividades económicas en Chile.

Los contribuyentes pueden utilizar el Formulario 29 para informar las ventas y compras realizadas durante el mes al Servicio de Impuestos Internos (SII) de Chile, así como los impuestos asociados que deben pagarse. Es una herramienta fundamental para el correcto cumplimiento de las obligaciones tributarias y su presentación en los plazos establecidos.

Los contribuyentes también pueden completar otras tareas relacionadas con los impuestos en el Formulario 29, cómo solicitar un reembolso de impuestos o presentar declaraciones de rectificación por errores u omisiones en declaraciones anteriores.

Los detalles clave que tiene que saber sobre el Formulario 29 son los siguientes:

Declarar y pagar el Formulario 29

Si quiere saber cómo declarar el F29 SII, siga estos pasos:

- Una vez en el sitio web del SII, haga clic en “Servicios online”.

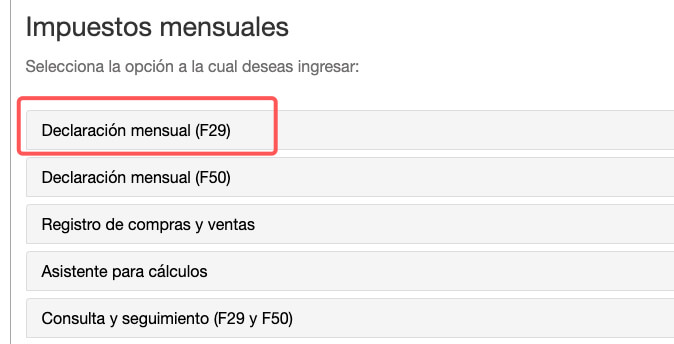

- En el menú seleccione “Impuestos mensuales”, haga clic en “Declaración mensual (F29)”.

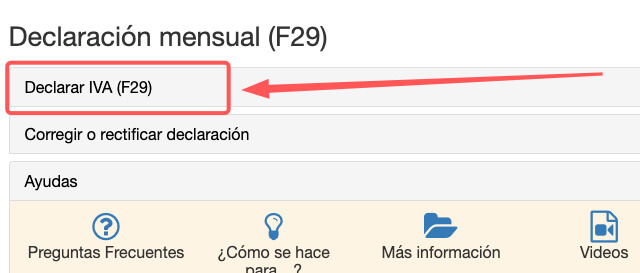

- Luego, en la opción “Declarar IVA (F29)”.

- Escriba su RUT y clave, y haga clic en «Ingresar».

- Seleccione el mes y año a declarar, y pinche en «Aceptar».

- Revise la información y haga clic en el botón «Enviar declaración».

- Como resultado del trámite, habrá declarado sus obligaciones tributarias.

Se puede pagar online con tarjeta o directamente desde una cuenta corriente. Debe realizar este pago antes del día 12 del mes siguiente para que se procese correctamente. Hay algunas excepciones, en cuyo caso podrá pagarse hasta el día veinte del mes siguiente. En tales circunstancias, deben cumplirse las siguientes condiciones:

- Para los contribuyentes de la primera categoría, que figuren como facturadores electrónicos. O, para los contribuyentes de la segunda categoría, que figuren como emisores de comprobantes de tasas electrónicos.

- Para los contribuyentes que se presenten y paguen a través de la página web del SII.

- Puede imprimir un cupón de pago para realizar un pago físico. Este pago debe realizarse en un centro que haya aprobado el SII.

- Puedes efectuar el pago F29 por Internet, con tarjeta vía WebPay o directamente con una cuenta corriente.

Declaración de F29 sin pago

Tiene dos opciones disponibles cuando estás frente al Modelo 29. En uno de ellos, solo necesita declarar sus impuestos y no pagarlos; el otro escenario requiere tanto la declaración como el pago de impuestos.

En el primer caso, la casilla 91 de este formulario está vacía o tiene un valor de cero, lo que significa que su valor se determina restando los créditos de los débitos. La segunda situación, en la que debe realizar el pago, se presenta cuando la casilla 91 contiene un valor mayor que cero.

En el caso de la declaración sin pago, se trata de una con movimientos y otra sin movimientos.

En el caso de que los códigos tributarios tengan valores mayores a 0, se realiza la declaración con movimientos. Por el contrario, cuando los códigos tengan valores iguales a cero, se realizará la declaración sin movimientos. Al declarar su información, no necesitará realizar ningún cambio a menos que realmente lo quiera.

Conseguir copia del Formulario 29

Para conseguir un certificado o copia de una declaración del Formulario 29 en SII debe de hacer lo siguiente:

- En la página web del SII, vaya a “Servicios Online”.

- En el menú “Impuestos Mensuales”.

- Seleccione “Consulta y seguimiento (F29 y F50)”.

- Debe escoger la opción “Consultar estado de declaración” para obtener un certificado o copia de una declaración del Modelo 29.

Declarar y pagar un Pago Provisional Mensual (PPM) online

En relación a los Pagos Mensuales Provisionales (PPM), estos se calculan automáticamente al completar el formulario e incluyen la tasa y el total de ventas netas. Esta información se agrega entre las líneas 52 y 58 de la sección de “Impuesto sobre la Renta».

Según la naturaleza de su negocio, tenga en cuenta que es posible que deba declarar una variedad de impuestos adicionales, como el ILA y el impuesto específico sobre el diésel. Es importante que recuerde que toda persona que haya iniciado su actividad personal y que esté sujeta a la Ley del Impuesto sobre Ventas y Servicios, debe presentar este Formulario 29.

Puede hacerlo a través de Internet e ingresando en SII:

- Pinche en la sección “Servicios online”.

- Seleccione “Impuestos mensuales”.

- Luego, en la opción “Declaración mensual (F29)”.

- Por último, “Declarar IVA (F29)”, donde podrá declarar y pagar los montos respectivos.

Preguntas frecuentes sobre el Formulario 29 SII

¿Quién debe presentar el Formulario 29?

El formulario 29 debe ser presentado por todas las personas naturales y jurídicas que perciban rentas de actividades económicas.

¿En el Formulario 29 qué impuestos se declaran y pagan?

A través del Modelo 29 se realiza la declaración y el pago del Impuesto sobre el Valor Añadido (IVA) y del Impuesto sobre la Renta (en el caso de empresas) se realizan a través del Modelo 29.

¿Cómo se calculan los impuestos que hay que pagar con el Modelo 29?

La determinación de los impuestos adeudados se basa en la actividad económica del contribuyente, así como en los datos proporcionados en el mismo, tales como ventas y compras.

¿Puedo presentar un modelo 29 para solicitar la devolución de impuestos?

Sí. En caso de que cumpla con las normas tributarias chilenas, podrá solicitar la devolución de impuestos a través del Formulario 29.

¿Puedo corregir una declaración presentada utilizando el Modelo 29?

En caso de errores u omisiones, la declaración presentada mediante el Formulario 29 SII podrá ser subsanada. Para ello, deberá aportarse una declaración rectificativa dentro del plazo aplicable.

¿Qué ocurre si no se presenta el Modelo 29 en el plazo adecuado?

El Servicio de Impuestos Internos (SII) podrá imponer penalidades y sanciones si el Formulario 29 no es presentado dentro del tiempo establecido. Además, el contribuyente podría enfrentar desafíos en el futuro al tratar de obtener certificados y completar trámites tributarios.